決算報告書(決算変更届)のよくある質問3つ

今回は建設業許可を取得したら、必ず提出しなくてはならない「決算報告書(決算変更届)」について、その概要とお客様からよくある質問などを中心に、お伝えしたいと思います。

決算報告書(決算変更届)とは

決算報告書(決算変更届とも言います)とは、建設業許可を取得している事業者が、事業年度が終了してから4ヶ月以内に毎年提出しなくてはならない変更届の一つです。

期日が過ぎて提出していないと、許可の更新申請や、業種追加など必要な申請が受理されません。

※上記の運用のほか、期限内に決算変更届を提出していないと、罰則(法第50条等)が適用される可能性もあります。

決算変更届は毎年きちんとスケジュール管理をし、すみやかに提出しましょう。

| 提出先 | 建設業許可を届けた各都道府県庁または、国土交通省大臣 |

| 提出期間 | 事業年度が終了してから4ヶ月以内 (例:1月決算の法人の場合→5月末までに提出) (個人事業主→4月末までに提出) |

| 提出書類 | ●変更届出書 ●工事経歴書 ●直近3年の各事業年度における工事施工金額 ●財務諸表 ●事業報告書 ●使用人数(内容に変更がある場合のみ) ●定款(内容に変更がある場合のみ) ●健康保険等の加入状況(内容に変更がある場合のみ) |

| 提出書類(原本) | ●事業税の納税証明書 法人→法人事業税の納税(課税)証明書 個人事業主→個人事業税(課税)証明書 |

決算変更届の必要書類でよくある質問3つ

よくある事例を3つ紹介します。

Q1. 税務署には申告済みだけど、決算変更届の提出も必要ですか?

A. 決算変更届は税務署への提出届とは別に建設業許可用に書き換えをして提出が必要です。

事業年度が終了したその日から原則2ケ月以内に管轄税務署へ申告し納税していることと思います。

建設業の許可を取得している事業者は、上記申告とは別に許可行政庁に対して決算変更届の提出が必要です。

また、決算変更届の財務諸表は、(兼業がある場合)建設業と兼業の売上を分けたり、完成工事原価報告書を作ったりと、税務申告用の決算書類から数字を振替えて作成する必要があります。

Q2. 工事経歴書の工事名などは、どこまで詳しく書きますか?

A. 工事名は、現場名や工事内容まで表記するようにしてください。

工事経歴書の作成が一年に一回だと、書き方を忘れてしまう方も多いのではないでしょうか。各許可行政庁から発行されている建設業許可の手引きには、工事経歴書の詳しい書き方が掲載されていますが、今回は経審を受けないパターンの書き方についてご説明します。

工事経歴書は、許可業種ごとに別々の用紙に記載し、東京都の場合は請負金額の大きい順から10件程度(千葉県の場合は13県)記載していきます。許可を取得していない業種については「その他工事」としてまとめますので、工事経歴書を作成する必要はありません。

工事名については、単に「マンション新築工事」と表記するのではなく、「〇〇マンション外壁塗装工事」など、現場名や工事内容が分かるように具体的に記載してください。具体的に記載しないと届出時に、修正や再提出を要請されることがあります。

そして、個人情報保護の観点から個人が特定される注文者氏名、工事名については「A邸屋根補修工事」など個人名を伏せてアルファベットで記載する必要があります。

なお、工事経歴書をお預かりする時によくあるのですが、工事の詳細を10件だけ書いて、年間の合計件数と合計金額の欄が空欄となっていることがあります。必ず年間の合計件数と合計金額も記入するようにしてください。また、工事金額が税込か税抜かについて、税務申告で提出した決算書類の注記表で確認し、表示を合わせるようにしてください。

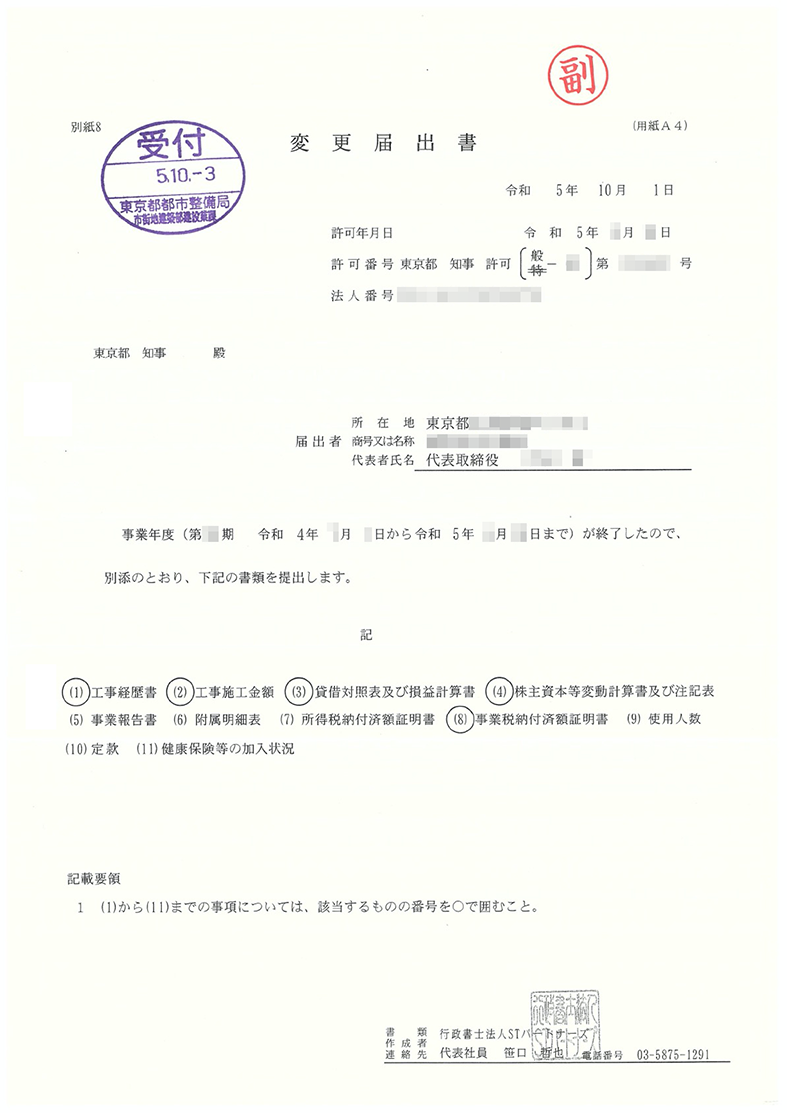

.png)

Q3. 納税証明書は何を取得すればいいですか?

A. 法人の場合、知事許可なら法人事業税の納税証明書、大臣許可なら法人税の納税証明書です。

決算変更届出に必要な添付書類として納税証明書があります。

知事許可を持っているお客様でご自身で取得される場合、「法人税」と「法人事業税」の納税証明書を間違えて取得される方がいらっしゃいます。当事務所では必ず、都税事務所や県税事務所で取得してくださいとお伝えしていますが、納税証明書というと、税務署が真っ先に頭に思い浮かぶ方が多いようです。

取得されている建設業許可が、知事許可なのか、大臣許可なのか、法人か、個人かで提出する納税証明書の種類が違ってきますので下の一覧表にまとめてみました。

「法人税」とは、国税のことで、一方「法人事業税」とは、地方税のことなので、

大臣許可の場合は「法人税」の納税証明書、知事許可の場合は「法人事業税」の納税証明書が必要と覚えてください。

つい最近、知事許可をお持ちで、間違えて法人税の納税証明書を取得されたお客様がいらっしゃいました。当事務所では極力、納税証明書の取得を代行していますが、遠方の場合は代行取得が難しい場合がありますので、納税証明書をご自身で取得される際にはお間違いのないようにご確認ください。

| 大臣許可 | 法人 | 法人税「納税証明書(その1)」 | 所轄の税務署 |

| 個人 | 申告所得税の「納税証明書(その1)」 | 所轄の税務署 | |

| 知事許可 | 法人 | 法人事業税 納税(課税)証明書 | 各都道府県税事務所 |

| 個人 | 個人事業税 納税(課税)証明書 | 各都道府県税事務所 | |

| 個人(非課税) | 申告所得税の「納税証明書(その2)」※事業所得金額の記載があるもの | 所轄の税務署で取得 |

一年に一度の決算変更届は私たち専門家へご依頼ください。

納税証明書の取得は、代表者の方が代表印と身分証明証を持参し直接発行機関へ行くことがスムーズですが、実際は取得書類を迷われたり、窓口へ行く時間がないことがほとんどではないでしょうか。一年に一回の決算変更届の必要書類を漏れなく用意し、届出をするのは思った以上に手間がかかります。

当事務所では、必要書類の代行取得はもちろん、各事業者の顧問税理士の先生とも連携しスムーズに届出して参ります。また、お客さまの次年度届出のスケジュールを管理し、届出時期をお知らせしております。忙しくて時間がない場合など、ぜひ専門家である当事務所へご依頼ください。

建設業許可 専用ページはこちら

↓下記ボタンをクリック↓